Банк заблокував рахунки та усі гроші на них. Чому це сталося і що робити?

Українці повідомляють про блокування рахунків в банках. В деяких випадках, як стверджують користувачі, банк повністю заблокував усі рахунки, як фізособи, так і ФОП, без пояснення причин та можливості оскарження рішення. Таким чином, кошти на цих рахунках лишилися заблокованими.

Чи дійсно таке можливо, чому банк може відмовитись від співпраці з клієнтом та що робити, якщо на заблокованих рахунках лишаються кошти – розповідаємо в цьому матеріалі.

Що сталося?

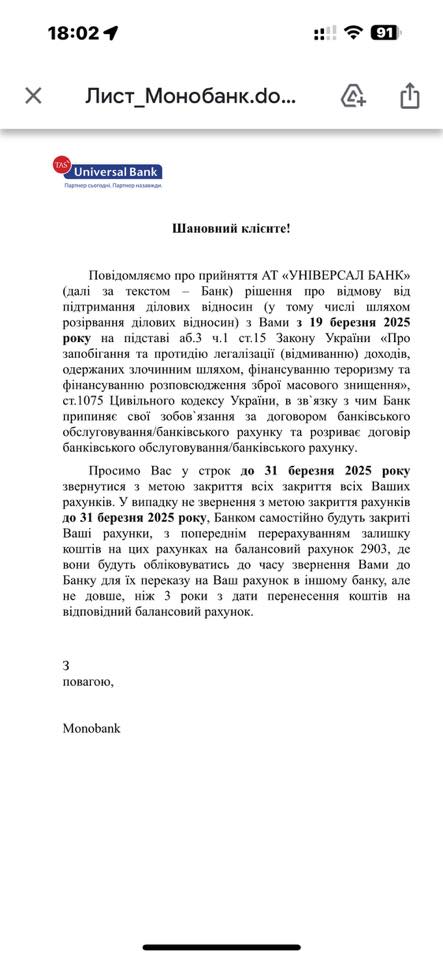

Як розповідає у Facebook підприємець Ігор Буряк, днями його доступ до всіх рахунків, включаючи ФОП, було заблоковано без попереджень чи попередніх запитів з боку банку. Натомість клієнт отримав листа від фінустанови, в якому повідомляється, що банк припиняє співпрацю з клієнтом на підставі закону про протидію відмивання коштів/фінансування тероризму та зброї масового знищення.

При цьому банк не надає можливості для клієнта оскаржити таке рішення і не пояснює причини блокування. Всі кошти, що містились на рахунках, у тому числі депозити, в результаті залишились заблокованими – ані перевести їх на інші рахунки, а ні зняти підприємець не може.

«Не надали можливості підтвердити кошти, вивести активи чи ще щось. В мене зависли власні кошти та доларові депозити. І тепер це велика біда, – розповів Ігор Буряк редактору Scroll.

Не розумію ситуації. Я виробник і власник декількох великих підприємств, які працюють на критичну інфраструктуру та сили оборони. В нас все «в білу». Чисті тендери та комерційні контракти. Співпраця з ЄБРР та USAID. Тобто бездоганна ділова репутація. І мені зараз monobank вирішив статтю про тероризм пришити. Це взагалі дуже образливо і шкодить репутації».

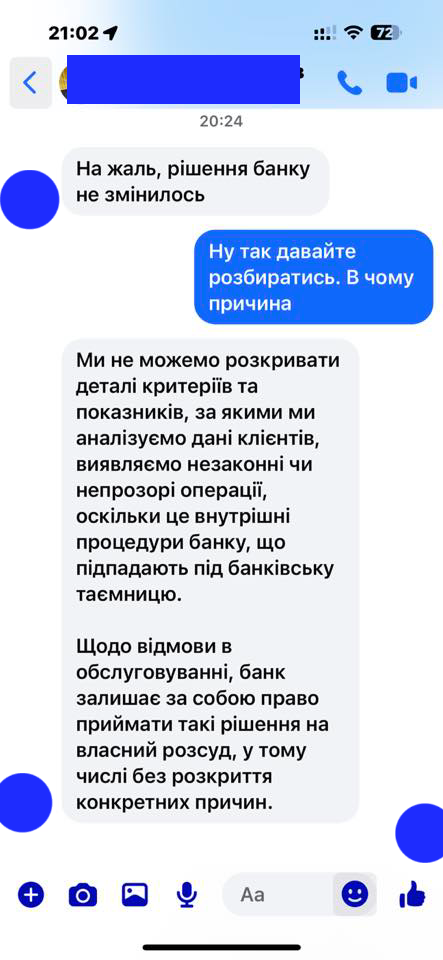

Як повідомив Ігор, в службі підтримки йому не допомогли. Натомість повідомили, що рішення банку залишається незмінним.

За словами Ігоря, це не поодинокий випадок – з аналогічною ситуацією стикнулись ще декілька людей з його оточення.

Як повідомив Буряк, він вже заручився підтримкою адвоката і в разі, якщо ситуація не вирішиться, планує подавати позов до суду.

Як так?

Насправді ситуація не нова. Українські банки дійсно можуть блокувати рахунки клієнтів та відмовляти в обслуговуванні в односторонньому порядку на вимогу фінмоніторингу.

Фінмоніторинг – це механізм, згідно з яким банки зобовʼязані перевіряти грошові операції на предмет нелегальності. В Україні він визначений законом «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення», який існує з 2014 року. Декілька разів правила фінмоніторингу робили більш строгими – спочатку у 2017 році, коли підвищили відповідальність банків про співпрацю з ризикованими клієнтами, потім у 2020-му, коли оновили закон, ввівши, зокрема, обмеження на готівкові перекази.

Тоді ж зʼявився і так званий ризикоорієнтований підхід для банків та інших суб’єктів фінансового моніторингу. Згідно з цим підходом, підозрілих клієнтів перевіряють більш прискіпливо, а надійних – походження коштів у яких зрозуміле та прозоре (наприклад, офіційна зарплатня) – менше.

Закон про фінмоніторинг адаптує українське законодавство до європейських норм фінмоніторингу. Без нього Україна не може претендувати на членство в ЄС.

Як це працює на практиці

Кожен банк самостійно опрацьовує вимоги фінансового моніторингу. Так само жоден банк не розкриє точні критерії, за якими він визначає, кому з клієнтів блокувати рахунки, а кому ні. На сьогодні визначення ризикових транзакцій та клієнтів у більшості фінустанов автоматизоване.

Якщо узагальнити, вам немає про що переживати, якщо всі операції за вашими рахунками легальні та зрозумілі банку. Наприклад, ви отримуєте білу зарплату або доходи на ФОП, з яких чесно сплачуєте податки і можете підтвердити це відповідними документами. А ваші грошові обсяги на рахунках не перевищують якихось адекватних показників (наприклад, якщо ви пенсіонер – навряд чи у вас можуть бути мільйони гривень надходжень на картку).

Інша справа, якщо операції клієнта на думку фінмоніторингу є підозрілими і він автоматично переходить у категорію високоризикових. Тоді банк може в односторонньому порядку відмовити такому клієнту в обслуговуванні. Якщо банк цього не зробить, йому загрожують значні штрафи від регулятора.

А що з грошима, які заблокували?

Як повідомили Scroll в «ПриватБанку», якщо клієнту відмовляють в обслуговуванні, він може прийти у відділення та забрати гроші із заблокованих рахунків. Також в «ПриватБанку» Scroll запевнили, що у процедурах фінмоніторингу не відбулося ніяких змін – все працює так само як і до повномасштабного вторгнення. Тобто ні про яку «хвилю блокувань» не йдеться.

У monobank наразі на запит Scroll не відповіли.

Банк заблокував рахунки та усі гроші на них. Чому це сталося і що робити?

Українці повідомляють про блокування рахунків в банках. В деяких випадках, як стверджують користувачі, банк повністю заблокував усі рахунки, як фізособи, так і ФОП, без пояснення причин та можливості оскарження рішення. Таким чином, кошти на цих рахунках лишилися заблокованими.

Чи дійсно таке можливо, чому банк може відмовитись від співпраці з клієнтом та що робити, якщо на заблокованих рахунках лишаються кошти – розповідаємо в цьому матеріалі.

Що сталося?

Як розповідає у Facebook підприємець Ігор Буряк, днями його доступ до всіх рахунків, включаючи ФОП, було заблоковано без попереджень чи попередніх запитів з боку банку. Натомість клієнт отримав листа від фінустанови, в якому повідомляється, що банк припиняє співпрацю з клієнтом на підставі закону про протидію відмивання коштів/фінансування тероризму та зброї масового знищення.

При цьому банк не надає можливості для клієнта оскаржити таке рішення і не пояснює причини блокування. Всі кошти, що містились на рахунках, у тому числі депозити, в результаті залишились заблокованими – ані перевести їх на інші рахунки, а ні зняти підприємець не може.

«Не надали можливості підтвердити кошти, вивести активи чи ще щось. В мене зависли власні кошти та доларові депозити. І тепер це велика біда, – розповів Ігор Буряк редактору Scroll.

Не розумію ситуації. Я виробник і власник декількох великих підприємств, які працюють на критичну інфраструктуру та сили оборони. В нас все «в білу». Чисті тендери та комерційні контракти. Співпраця з ЄБРР та USAID. Тобто бездоганна ділова репутація. І мені зараз monobank вирішив статтю про тероризм пришити. Це взагалі дуже образливо і шкодить репутації».

Як повідомив Ігор, в службі підтримки йому не допомогли. Натомість повідомили, що рішення банку залишається незмінним.

За словами Ігоря, це не поодинокий випадок – з аналогічною ситуацією стикнулись ще декілька людей з його оточення.

Як повідомив Буряк, він вже заручився підтримкою адвоката і в разі, якщо ситуація не вирішиться, планує подавати позов до суду.

Як так?

Насправді ситуація не нова. Українські банки дійсно можуть блокувати рахунки клієнтів та відмовляти в обслуговуванні в односторонньому порядку на вимогу фінмоніторингу.

Фінмоніторинг – це механізм, згідно з яким банки зобовʼязані перевіряти грошові операції на предмет нелегальності. В Україні він визначений законом «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення», який існує з 2014 року. Декілька разів правила фінмоніторингу робили більш строгими – спочатку у 2017 році, коли підвищили відповідальність банків про співпрацю з ризикованими клієнтами, потім у 2020-му, коли оновили закон, ввівши, зокрема, обмеження на готівкові перекази.

Тоді ж зʼявився і так званий ризикоорієнтований підхід для банків та інших суб’єктів фінансового моніторингу. Згідно з цим підходом, підозрілих клієнтів перевіряють більш прискіпливо, а надійних – походження коштів у яких зрозуміле та прозоре (наприклад, офіційна зарплатня) – менше.

Закон про фінмоніторинг адаптує українське законодавство до європейських норм фінмоніторингу. Без нього Україна не може претендувати на членство в ЄС.

Як це працює на практиці

Кожен банк самостійно опрацьовує вимоги фінансового моніторингу. Так само жоден банк не розкриє точні критерії, за якими він визначає, кому з клієнтів блокувати рахунки, а кому ні. На сьогодні визначення ризикових транзакцій та клієнтів у більшості фінустанов автоматизоване.

Якщо узагальнити, вам немає про що переживати, якщо всі операції за вашими рахунками легальні та зрозумілі банку. Наприклад, ви отримуєте білу зарплату або доходи на ФОП, з яких чесно сплачуєте податки і можете підтвердити це відповідними документами. А ваші грошові обсяги на рахунках не перевищують якихось адекватних показників (наприклад, якщо ви пенсіонер – навряд чи у вас можуть бути мільйони гривень надходжень на картку).

Інша справа, якщо операції клієнта на думку фінмоніторингу є підозрілими і він автоматично переходить у категорію високоризикових. Тоді банк може в односторонньому порядку відмовити такому клієнту в обслуговуванні. Якщо банк цього не зробить, йому загрожують значні штрафи від регулятора.

А що з грошима, які заблокували?

Як повідомили Scroll в «ПриватБанку», якщо клієнту відмовляють в обслуговуванні, він може прийти у відділення та забрати гроші із заблокованих рахунків. Також в «ПриватБанку» Scroll запевнили, що у процедурах фінмоніторингу не відбулося ніяких змін – все працює так само як і до повномасштабного вторгнення. Тобто ні про яку «хвилю блокувань» не йдеться.

У monobank наразі на запит Scroll не відповіли.