Угода «Київстар» та Uklon — унікальна для ринку. Пояснюємо, чому

Компанія «Київстар» повідомила, що купує 97% Uklon за $155,2 млн 19 березня. На наступний день проходило святкування 20-річчя наших колег з DOU, де була присутня величезна кількість людей з індустрії. Одна з головним тем в кулуарах — вартість угоди.

Про те, що Uklon купують, достеменно було відомо кілька місяців, але всі оцінки були більш скромними: від $40 млн і до $100+ млн. Ніхто на ринку не очікував, що вартість компанії може досягнути $160 млн. Зокрема й співрозмовники редакції Scroll.media.

У ході підготовки кількох матеріалів на тему раз по раз звучала оцінка близько сотні мільйонів доларів. Масла у вогонь обговорення підлила угода американської компанії Lyft і німецького сервісу райдхелінгу FreeNow, який оперує у 9 країнах і 150 містах. Сума угоди склала $197 млн. «Як при цьому Uklon могли купити при оцінці $160 млн?» — лунало питання на ринку.

Насправді відповідь проста — Uklon просто дуже багато заробляє.

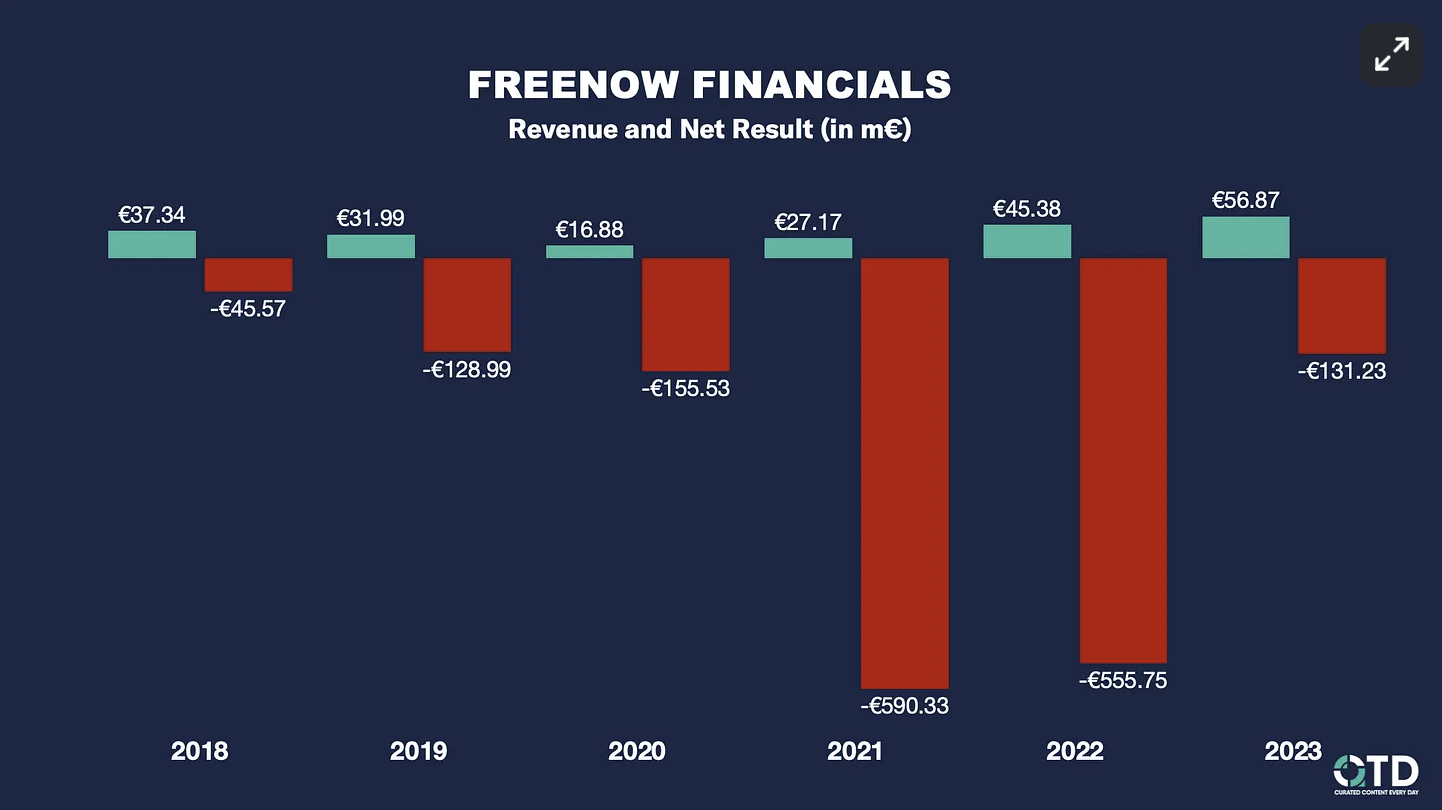

За 2024 рік компанія згенерувала $65 млн. У згаданого сервісу FreeNow виторг схожий — 56 млн євро. А ще — 1,6 млрд євро збитків за час існування. Компанія жодного року за свою історію не була прибутковою, за 2023-й показала 131 млн євро збитків.

Uklon не вказує чистий прибуток, але її ТОВ в Україні у 2024 році показала $5+ млн прибутковості. За даними одного з джерел редакції, компанія показувала значну дохідність своїм акціонерам, яку вони забирали як у вигляді дивідендів і далі інвестували через фонд Nezlamni. Значні суми реінвестували у бізнес (експансію), передавали у вигляді допомоги армії.

Тому коротка відповідь на питання, чому так багато — бо компанія просто багато заробляє.

Саму угоду між «Київстар» та Uklon часто порівнюють зі світовими гігантами: коли їх хтось поглинав, йшли угоди чи виходи на IPO. Та відмінність полягає якраз у тому, що Uklon, на відміну від багатьох з них, прибутковий та не показує мільярдів збитків, а також працює на ринку без фондів, що здатні надавати масштабний обіговий капітал для підтримки діяльності. Як і Tabletki.ua (на яку націлений «Київстар»), Uklon — це компанія, що навчилась добре заробляти в теперішніх умовах.

На додачу, останні 3 роки Uklon показував щорічне зростання бізнесу приблизно на 30%, не сповільнюючи темпів. Це насправді надзвичайно важливий показник. Чимало людей звертає увагу на дашборд monobank стверджуючи, що, мовляв, йшла доплата за лідерство на ринку. Та річ у тому, що він не є до кінця репрезентативним. Там не враховується готівка + Bolt повернувся на ринок після перезапуску набагато пізніше, тому певна історична тяглість відсутня (при цьому Uklon, за даними Scroll.media, дійсно лідер).

Фактично, шляхом поглинання одного лише Uklon, директор «Київстар» Олександр Комаров майже досягнув своєї цілі: отримувати 10% доходу від нетелеком-доходів компанії. У 2024-му компанія показала 37 млрд гривень виторгу, виторг Uklon близький до 3 млрд і у 2025-у році, ймовірно, сервіс перетне цю позначку.

Синергія відбувається й на іншому напрямку — соціальному. Якщо відкрити річний корпоративний звіт «Київстар», 2/3 буде зайнято соціальними проєктами. Uklon таких звітів не збирає, але компанія чимало інвестує в культурні та соціальні напрямки, передає кошти на благодійність, підтримує армію з 2014 року. Після поглинання звіт «Київстар», схоже, стане вдвічі більшим.

Взагалі, сама по собі угода «Київстар» та Uklon має масу своїх унікальних особливостей

По-перше, одна українська компанія купує іншу. Зазвичай все відбувається інакше: команда в Україні створює глобальний продукт і відповідно місцеву компанію купують (Viewdle, Looksery). Або ж українці створюють продукт міжнародного рівня, маючи в Україні команду розробки (Murka). Тут же угода всередині країни.

По-друге, оцінка Uklon — одна з найбільших для tech-компаній на екзиті. У 2019-му та 2023-му ми мали дві подібні угоди: це поглинання Looksery та поглинання AI Factory, оцінки — $150 млн та $166 млн. Оцінка Uklon — $160 млн.

І тут же криється ще одна важлива особливість угоди: вона пройшла в українській юрисдикції, велика сума з оплачених $155,2 млн — податки. Кошти залишаються всередині України, це не угода в Делавері чи на Кіпрі. Таке, здається, взагалі трапляється ледь не вперше в українській технологічній індустрії. Вся угода також пройшла в гривні.

Не менш важливим аспектом є те, що Uklon роздав своїм співробітникам цілих 12% акцій компанії. Опціони — не новинка для українських бізнесів, але настільки значний обʼєм зустрічається також не часто. Подібне — гарний прецедент для українських бізнесів. Згідно з інформацією Scroll.media, залежно від ролі співробітники отримають від кількох десятків до кількох сотень тисяч доларів, мільйон не отримає ніхто. Окрім засновників бізнесу.

За інформацією Scroll.media, у Дмитра Дубровського та Вікторії Дубровської по 36% акцій, як розподілені долі у Сергія Смуся та Віталія Дятленка — редакції невідомо. Forbes вказує, що Смусь отримає близько $12,5 млн, доля Дятленка — $9,3 млн.

Цікаво і те, що Віталій Дятленко залишив 3% у бізнесі — саме тому «Київстар» придбав лише 97%. За джерелами редакції, причини дві. По-перше, роль Дятленка як людини, що відповідає за технічну сторону, мало хто може осягнути: коли четвірка лідерів хотіла відійти від оперативного управління, заміну для CTO шукали довше за інших. «Його замінити дуже важко», — стверджує співрозмовник компанії.

По-друге, 3% з виходом «Київстар» на IPO та з покращенням фінансових результатів Uklon можуть сильно вирости у майбутньому в ціні. Найкращий приклад — Helsi: перша угода на $15 млн у 2022 році і 28% додатково у 2025 році вже за $10 млн. І це з тим, що «Київстар» інвестував у розвиток бізнесу 240 млн грн.

Смусь залишається в компанії, оскільки буде допомагати с-левелу з управлінням. «Насправді, коли четвірка сказала, що виходить, вони все ж були частково залучені. Тому й зараз просто покинути все, що вони будували стільки років, не вийде», — додає інший співрозмовник компанії. При цьому, вихід засновників з операційного управління показав, що бізнес не тримається лише на них.

Окремо хочеться проговорити, наскільки це визначна угода для людей, які компанію створили

Здається, до приходу в Україну міжнародного гравця Uber мало хто взагалі усвідомлював такий бізнес: 4G запустять лише кілька років потому, виклик таксі — телефоном.

А потім до України зайшли ще Taxify та «Яндекс.Таксі». І якщо перший поводив себе досить скромно, то московський офіс «Яндексу» заливав ринок грошима. На виклик економверсії міг приїхати Jaguar чи Toyota Land Cruiser, який компанія оплачувала подобово в глибокий мінус, але використовувала як своє промо. Мінімальний тариф Uber складав 25 гривень, цього вистачало для того, аби проїхати 1-2 км, така собі «остання миля». Згодом в Україну агресивно зайшов Bolt (і почав вибивати лідерство), курсували чутки про бажання експансії DiDi і можливість інвестувати в ринок від $40 млн.

Тоді Uklon шукав інвестиції з оцінкою $40-$60 млн під експансію (не вдалось домовитись), яка поки не дуже вдається. За інформацією джерел редакції, «Київстар» поки на міжнародний ринок також дивиться без особливого ентузіазму, компанія хоче будувати сервіси на своєму ринку, а не йти в синергію з Beeline в Казахстані.

Що цікаво, з оцінкою $40-$60 млн у 2023 році починав переговори й «Київстар». Але вже на першій зустрічі 10 серпня 2023 року стало зрозуміло, що оцінка тепер — зовсім інша. Згодом переговорам дуже заважали оцінки, що складали менш як $100 млн: кожна зі сторін не розуміла, звідки беруться ці цифри. Співробітників, у яких були опціони, окремо заспокоювали, що вартість угоди — вища, а у оператора думали, що переплачують.

Попри те, що ідеальний шторм для Uklon, схоже, ніколи не закінчувався, угоду вдалось закрити по суперуспішній оцінці в $160 млн. Чекаємо, коли цей кейс увійде до програм в KMBS, KSE та LBS.

Угода «Київстар» та Uklon — унікальна для ринку. Пояснюємо, чому

Компанія «Київстар» повідомила, що купує 97% Uklon за $155,2 млн 19 березня. На наступний день проходило святкування 20-річчя наших колег з DOU, де була присутня величезна кількість людей з індустрії. Одна з головним тем в кулуарах — вартість угоди.

Про те, що Uklon купують, достеменно було відомо кілька місяців, але всі оцінки були більш скромними: від $40 млн і до $100+ млн. Ніхто на ринку не очікував, що вартість компанії може досягнути $160 млн. Зокрема й співрозмовники редакції Scroll.media.

У ході підготовки кількох матеріалів на тему раз по раз звучала оцінка близько сотні мільйонів доларів. Масла у вогонь обговорення підлила угода американської компанії Lyft і німецького сервісу райдхелінгу FreeNow, який оперує у 9 країнах і 150 містах. Сума угоди склала $197 млн. «Як при цьому Uklon могли купити при оцінці $160 млн?» — лунало питання на ринку.

Насправді відповідь проста — Uklon просто дуже багато заробляє.

За 2024 рік компанія згенерувала $65 млн. У згаданого сервісу FreeNow виторг схожий — 56 млн євро. А ще — 1,6 млрд євро збитків за час існування. Компанія жодного року за свою історію не була прибутковою, за 2023-й показала 131 млн євро збитків.

Uklon не вказує чистий прибуток, але її ТОВ в Україні у 2024 році показала $5+ млн прибутковості. За даними одного з джерел редакції, компанія показувала значну дохідність своїм акціонерам, яку вони забирали як у вигляді дивідендів і далі інвестували через фонд Nezlamni. Значні суми реінвестували у бізнес (експансію), передавали у вигляді допомоги армії.

Тому коротка відповідь на питання, чому так багато — бо компанія просто багато заробляє.

Саму угоду між «Київстар» та Uklon часто порівнюють зі світовими гігантами: коли їх хтось поглинав, йшли угоди чи виходи на IPO. Та відмінність полягає якраз у тому, що Uklon, на відміну від багатьох з них, прибутковий та не показує мільярдів збитків, а також працює на ринку без фондів, що здатні надавати масштабний обіговий капітал для підтримки діяльності. Як і Tabletki.ua (на яку націлений «Київстар»), Uklon — це компанія, що навчилась добре заробляти в теперішніх умовах.

На додачу, останні 3 роки Uklon показував щорічне зростання бізнесу приблизно на 30%, не сповільнюючи темпів. Це насправді надзвичайно важливий показник. Чимало людей звертає увагу на дашборд monobank стверджуючи, що, мовляв, йшла доплата за лідерство на ринку. Та річ у тому, що він не є до кінця репрезентативним. Там не враховується готівка + Bolt повернувся на ринок після перезапуску набагато пізніше, тому певна історична тяглість відсутня (при цьому Uklon, за даними Scroll.media, дійсно лідер).

Фактично, шляхом поглинання одного лише Uklon, директор «Київстар» Олександр Комаров майже досягнув своєї цілі: отримувати 10% доходу від нетелеком-доходів компанії. У 2024-му компанія показала 37 млрд гривень виторгу, виторг Uklon близький до 3 млрд і у 2025-у році, ймовірно, сервіс перетне цю позначку.

Синергія відбувається й на іншому напрямку — соціальному. Якщо відкрити річний корпоративний звіт «Київстар», 2/3 буде зайнято соціальними проєктами. Uklon таких звітів не збирає, але компанія чимало інвестує в культурні та соціальні напрямки, передає кошти на благодійність, підтримує армію з 2014 року. Після поглинання звіт «Київстар», схоже, стане вдвічі більшим.

Взагалі, сама по собі угода «Київстар» та Uklon має масу своїх унікальних особливостей

По-перше, одна українська компанія купує іншу. Зазвичай все відбувається інакше: команда в Україні створює глобальний продукт і відповідно місцеву компанію купують (Viewdle, Looksery). Або ж українці створюють продукт міжнародного рівня, маючи в Україні команду розробки (Murka). Тут же угода всередині країни.

По-друге, оцінка Uklon — одна з найбільших для tech-компаній на екзиті. У 2019-му та 2023-му ми мали дві подібні угоди: це поглинання Looksery та поглинання AI Factory, оцінки — $150 млн та $166 млн. Оцінка Uklon — $160 млн.

І тут же криється ще одна важлива особливість угоди: вона пройшла в українській юрисдикції, велика сума з оплачених $155,2 млн — податки. Кошти залишаються всередині України, це не угода в Делавері чи на Кіпрі. Таке, здається, взагалі трапляється ледь не вперше в українській технологічній індустрії. Вся угода також пройшла в гривні.

Не менш важливим аспектом є те, що Uklon роздав своїм співробітникам цілих 12% акцій компанії. Опціони — не новинка для українських бізнесів, але настільки значний обʼєм зустрічається також не часто. Подібне — гарний прецедент для українських бізнесів. Згідно з інформацією Scroll.media, залежно від ролі співробітники отримають від кількох десятків до кількох сотень тисяч доларів, мільйон не отримає ніхто. Окрім засновників бізнесу.

За інформацією Scroll.media, у Дмитра Дубровського та Вікторії Дубровської по 36% акцій, як розподілені долі у Сергія Смуся та Віталія Дятленка — редакції невідомо. Forbes вказує, що Смусь отримає близько $12,5 млн, доля Дятленка — $9,3 млн.

Цікаво і те, що Віталій Дятленко залишив 3% у бізнесі — саме тому «Київстар» придбав лише 97%. За джерелами редакції, причини дві. По-перше, роль Дятленка як людини, що відповідає за технічну сторону, мало хто може осягнути: коли четвірка лідерів хотіла відійти від оперативного управління, заміну для CTO шукали довше за інших. «Його замінити дуже важко», — стверджує співрозмовник компанії.

По-друге, 3% з виходом «Київстар» на IPO та з покращенням фінансових результатів Uklon можуть сильно вирости у майбутньому в ціні. Найкращий приклад — Helsi: перша угода на $15 млн у 2022 році і 28% додатково у 2025 році вже за $10 млн. І це з тим, що «Київстар» інвестував у розвиток бізнесу 240 млн грн.

Смусь залишається в компанії, оскільки буде допомагати с-левелу з управлінням. «Насправді, коли четвірка сказала, що виходить, вони все ж були частково залучені. Тому й зараз просто покинути все, що вони будували стільки років, не вийде», — додає інший співрозмовник компанії. При цьому, вихід засновників з операційного управління показав, що бізнес не тримається лише на них.

Окремо хочеться проговорити, наскільки це визначна угода для людей, які компанію створили

Здається, до приходу в Україну міжнародного гравця Uber мало хто взагалі усвідомлював такий бізнес: 4G запустять лише кілька років потому, виклик таксі — телефоном.

А потім до України зайшли ще Taxify та «Яндекс.Таксі». І якщо перший поводив себе досить скромно, то московський офіс «Яндексу» заливав ринок грошима. На виклик економверсії міг приїхати Jaguar чи Toyota Land Cruiser, який компанія оплачувала подобово в глибокий мінус, але використовувала як своє промо. Мінімальний тариф Uber складав 25 гривень, цього вистачало для того, аби проїхати 1-2 км, така собі «остання миля». Згодом в Україну агресивно зайшов Bolt (і почав вибивати лідерство), курсували чутки про бажання експансії DiDi і можливість інвестувати в ринок від $40 млн.

Тоді Uklon шукав інвестиції з оцінкою $40-$60 млн під експансію (не вдалось домовитись), яка поки не дуже вдається. За інформацією джерел редакції, «Київстар» поки на міжнародний ринок також дивиться без особливого ентузіазму, компанія хоче будувати сервіси на своєму ринку, а не йти в синергію з Beeline в Казахстані.

Що цікаво, з оцінкою $40-$60 млн у 2023 році починав переговори й «Київстар». Але вже на першій зустрічі 10 серпня 2023 року стало зрозуміло, що оцінка тепер — зовсім інша. Згодом переговорам дуже заважали оцінки, що складали менш як $100 млн: кожна зі сторін не розуміла, звідки беруться ці цифри. Співробітників, у яких були опціони, окремо заспокоювали, що вартість угоди — вища, а у оператора думали, що переплачують.

Попри те, що ідеальний шторм для Uklon, схоже, ніколи не закінчувався, угоду вдалось закрити по суперуспішній оцінці в $160 млн. Чекаємо, коли цей кейс увійде до програм в KMBS, KSE та LBS.